Учёт товаров и материалов при переходе с ЕНВД на УСН в 1С: Бухгалтерии ред. 3.0

- Опубликовано 07.12.2020 07:34

- Автор: Administrator

- Просмотров: 9342

Уже ни для кого не секрет, что с 2021 года упраздняется одна из популярных систем налогообложения – ЕНВД. Большинство индивидуальных предпринимателей перейдёт, конечно же, на патент из-за схожести систем. А вот для предприятий следующей по привлекательности системой налогообложения будет УСН. При 6-процентной упрощёнке расходы на расчёт налога не влияют, за исключением тех, которые связаны с уплатой страховых взносов. А вот на системе УСН (доходы минус расходы), затраты значение имеют. И как же правильно поступить с товарами и материалами, купленными в 2020 году, когда фирма была на вменёнке? Можно ли их учесть в расходах при реализации или списании давайте разбираться вместе.

Учёт товаров при переходе с ЕНВД на УСН

До того, как стало известно об отмене вменёнки, законодательство не предусматривало учёта затрат, связанных с выбытием товаров на УСН при том, что куплены они были на ЕНВД. Однако с января 2020 года ситуация изменилась, и благодаря Федеральному закону от 01.04.2020г. № 102-ФЗ — это стало возможно.

По общему правилу в УСН для того, чтобы стоимость товаров была учтена в затратах, они должны быть оприходованы, оплачены и отгружены или списаны.

Рассмотрим три варианта ситуаций, которые могут возникнуть в переходный период.

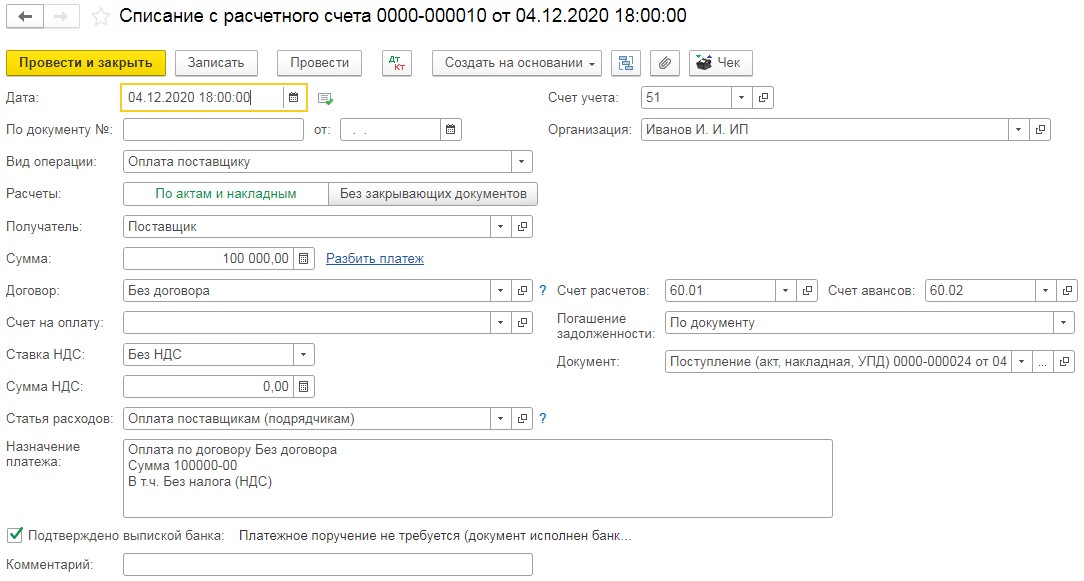

Ситуация 1. Товары были куплены и проданы при применении ЕНВД, а оплачены на УСН. В таком случае, данные расходы не могут быть учтены. Данная позиция следует из норм подпункта 2 пункта 2 статьи 346.17 НК РФ. В нём сказано, что расходы по оплате товаров учитываются по мере реализации данного товара. А реализация в нашем случае была ещё на ЕНВД.

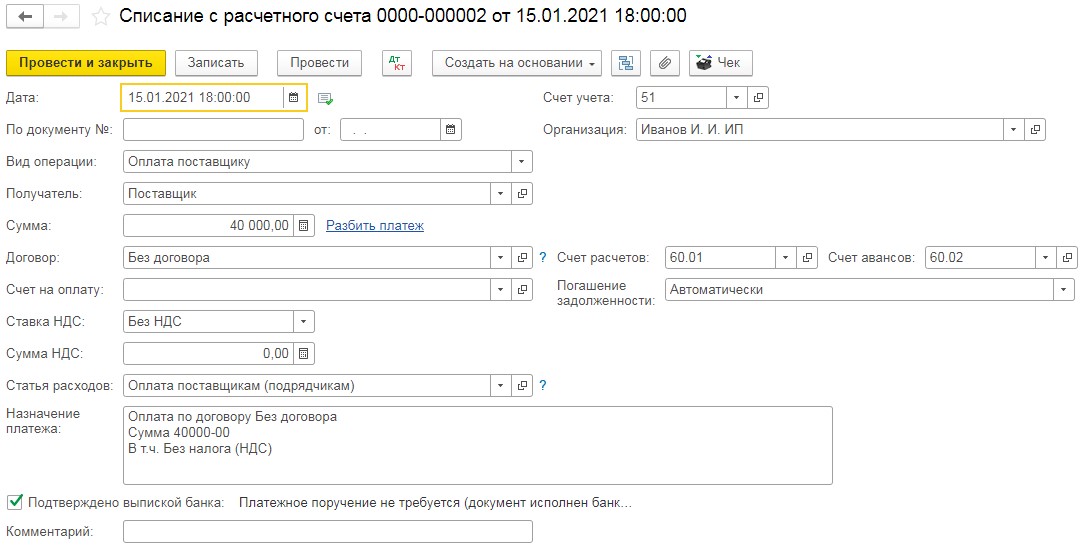

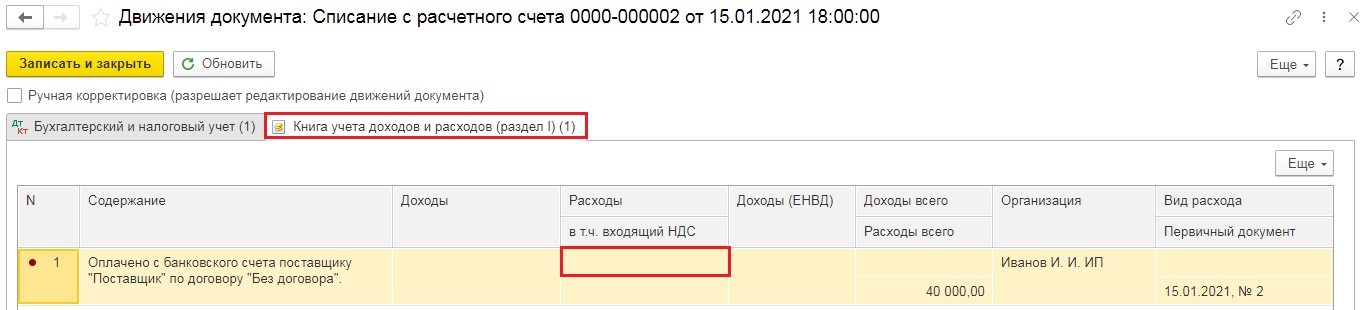

Рассмотрим условный пример: товары были учтены на ЕНВД, а деньги поставщику оплачены на УСН. Ниже приведено списание с расчётного счёта, в проводках которого видно, что данная сумма в расходы не попадает.

Ситуация 2. Оприходование товара было на ЕНВД, а оплата и списание на УСН. В этой ситуации, принять к расходам стоимость товара мы право имеем.

Ситуация 3. Товар оплачен и оприходован на ЕНВД, а продан на УСН. При том, что на УСН действует кассовый метод начисления доходов и расходов, в конкретно данном случае затраты разрешено принять, даже при условии, что оплата была произведена на ином режиме.

Подытожим: при ситуациях 2 и 3 оплата может быть произведена хоть на ЕНВД, хоть на УСН.

Перейдём к практической части этих ситуаций – отражению товаров в программном продукте 1С: Бухгалтерия предприятия ред. 3.0.

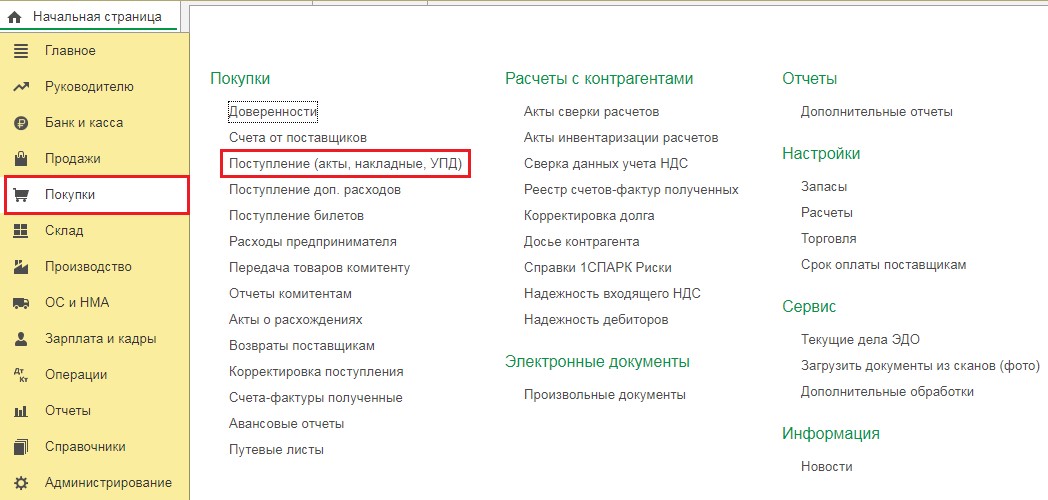

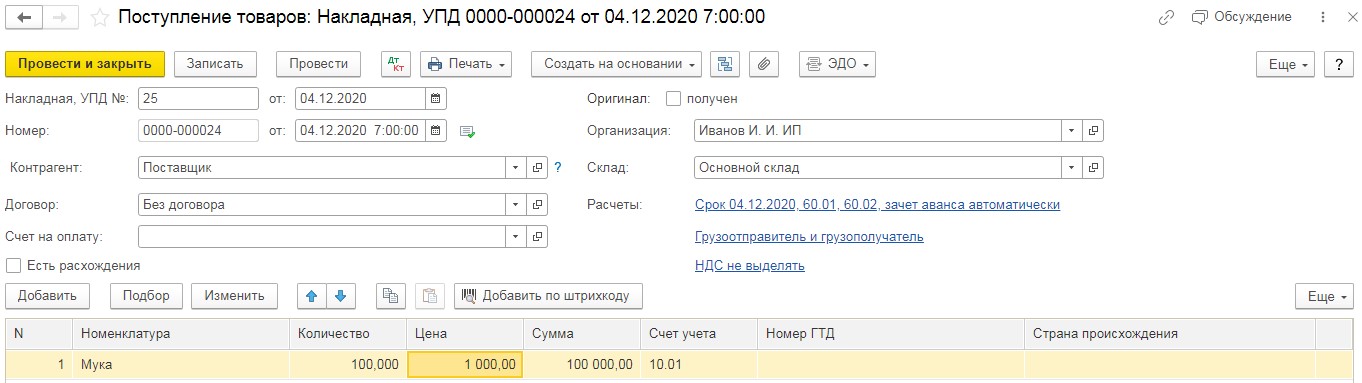

Для начала сделаем оприходование товаров на ЕНВД. Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

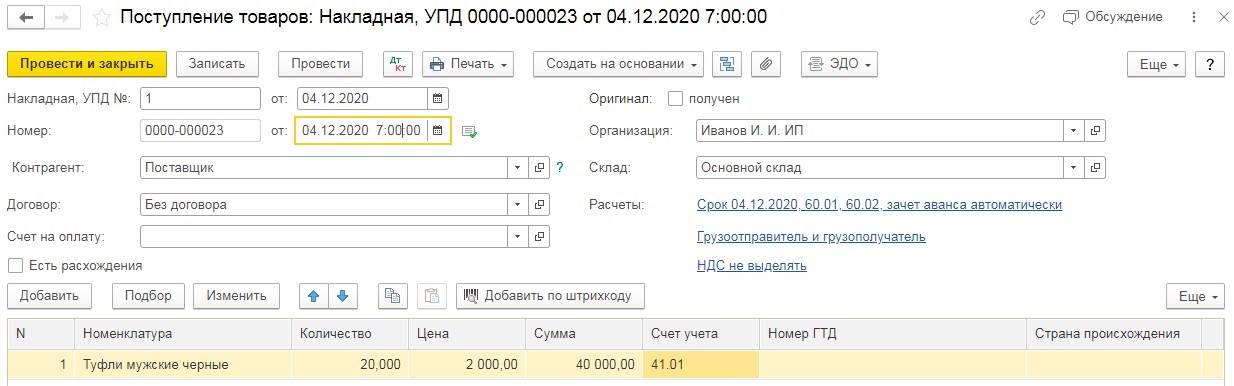

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Товары (накладная, УПД)». Укажем в документе данные покупки и проведём его.

Вне зависимости от того был ли оплачен данный товар на ЕНВД или ещё будет оплачен на УСН, он в любом случае должен попасть в затраты УСН в связи с его реализацией в 2021 году.

Для этого в последний день года нам нужно сделать передачу товаров с одной системы налогообложения на другую.

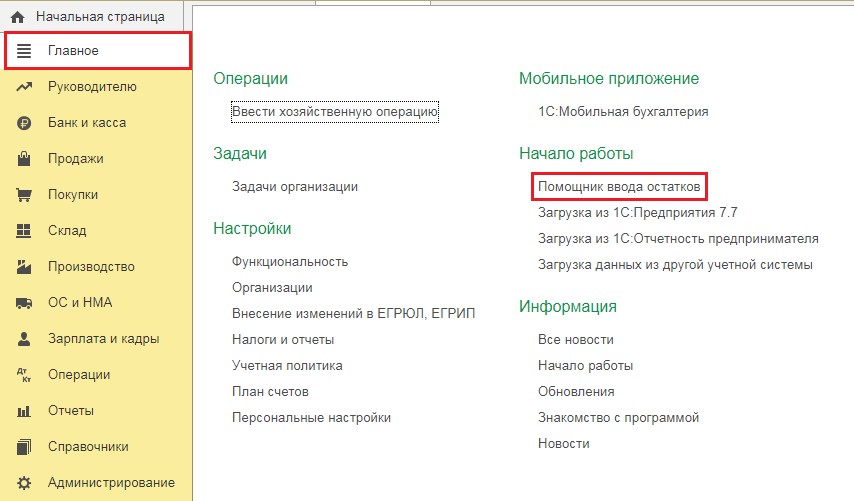

Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

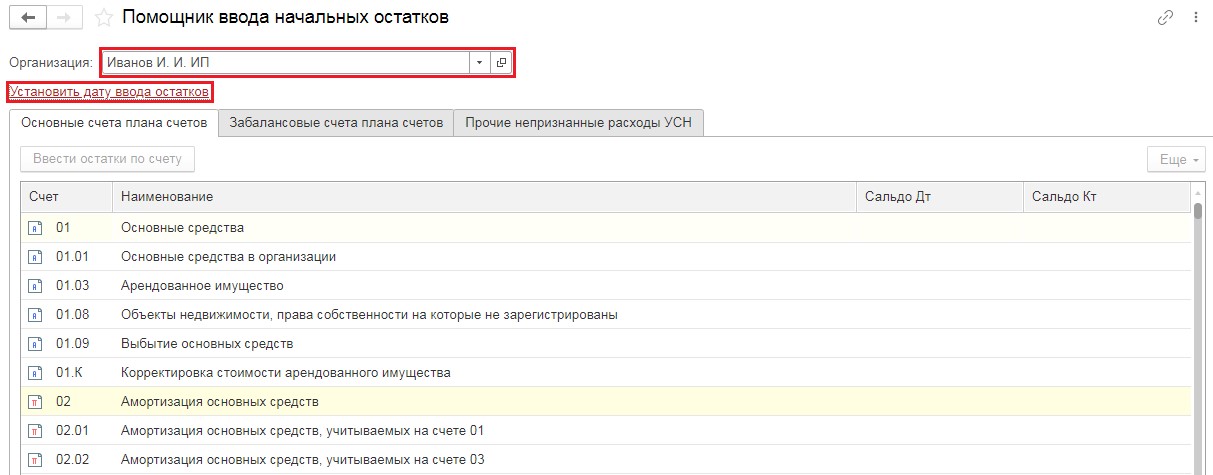

В открывшемся окне выберем организацию и нажмём на ссылку «Установить дату ввода остатков» и укажем 31.12.2020 г.

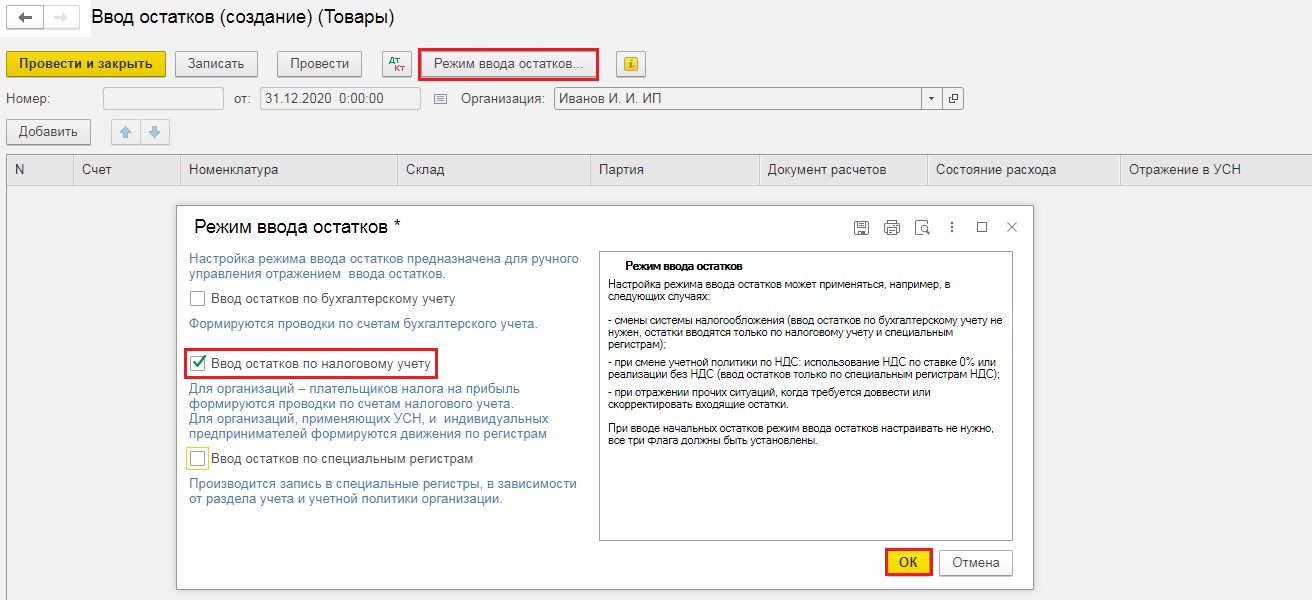

Затем нужно дважды щёлкнуть по счёту 41 и в новом окне нажать на кнопку «Создать». Откроется документ «Ввод остатков (создание) (Товары)». В верхней части окна следует нажать на кнопку «Режим ввода остатков» и снять все флаги, кроме налогового учёта.

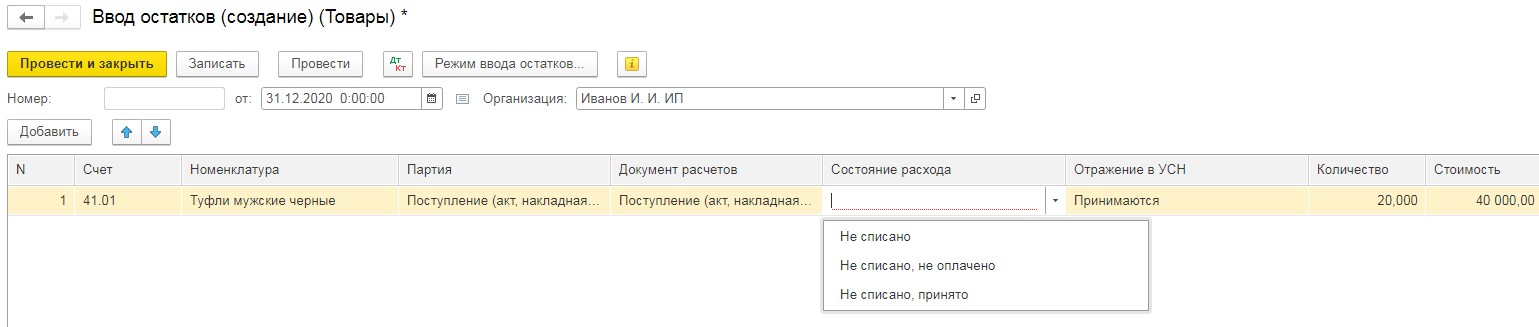

Теперь в табличной части укажем переходящие товары, которые учтутся в расходах УСН при продаже.

Важной колонкой здесь является «Состояние расхода», в которой указывается где получен и оплачен товар. А также колонка «Отражение в УСН», в которой нужно поставить «Принимается». После заполнения документа сохраним его по кнопке «Провести и закрыть».

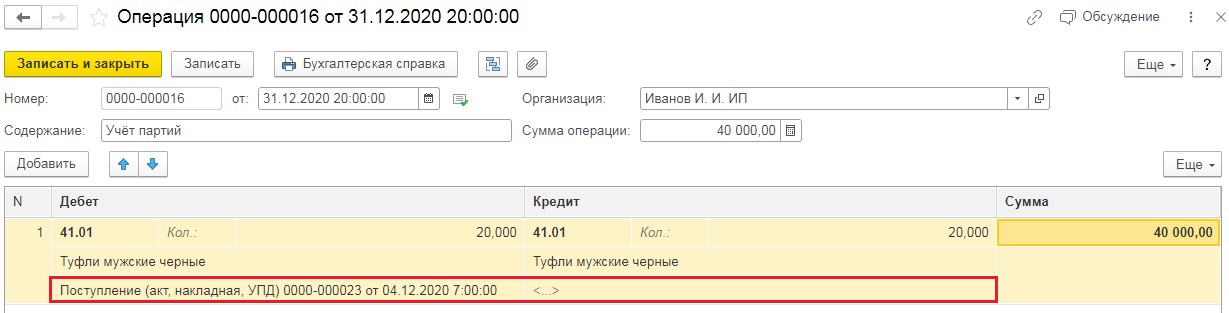

Важное отступление! Если вы в 2020 году совмещали ЕНВД и УСН, то возможно у вас в учётной политике был выбран способ оценки товаров «По средней себестоимости». А при нём не ведётся партионный учёт. При переходе же на УСН 15% (доходы минус расходы) он автоматически будет установлен как «ФИФО», и учёт партий будет обязателен для определения себестоимости списываемых товаров. В таком случае нам понадобится ещё один документ – это «Операции, введённые вручную» в разделе «Операции».

Введём этот документ также 31.12.2020 года для установки товарных партий.

Проводка здесь будет с 41 на 41 счёт, а вот колонка «Партии» будет заполнена по-разному.

С наступлением 2021 года необходимо внести изменения в учётную политику предприятия, указав в ней применение выбранной вами системы налогообложения (Раздел «Главное» - пункты «Учетная политика» и «Налоги и отчёты»).

Теперь перейдём к реализации товара на УСН (при условии, что оплата за него уже произведена, хоть на ЕНВД, хоть на УСН).

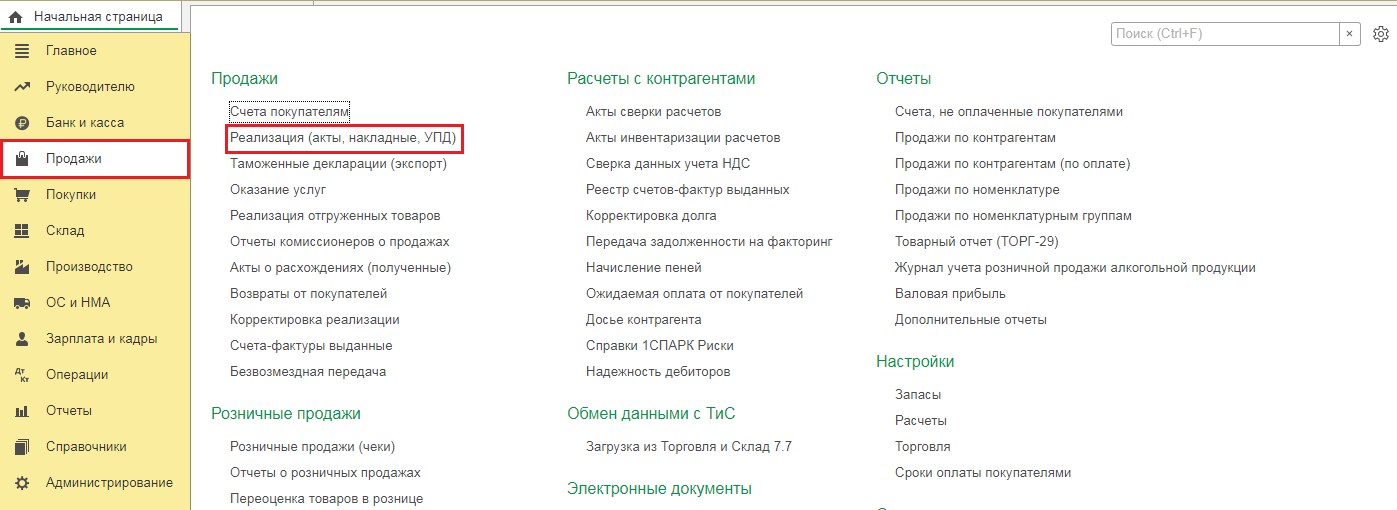

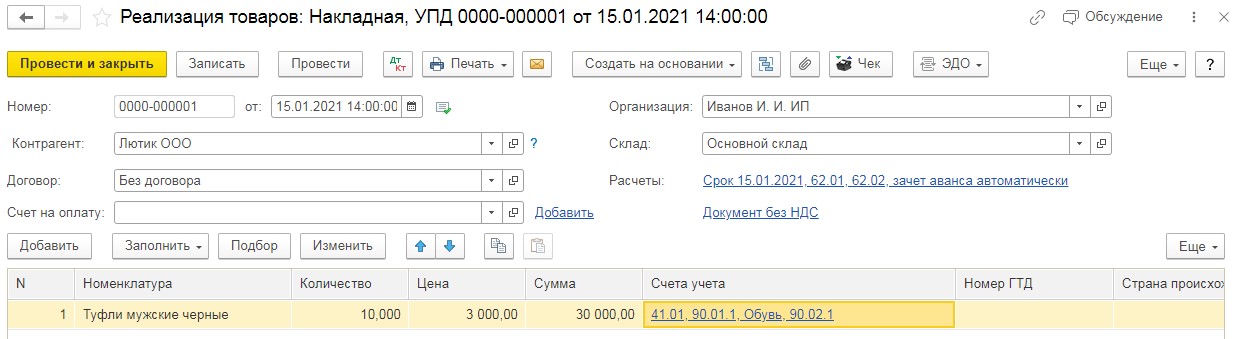

Выберем раздел «Продажи», пункт «Реализация (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Реализация» и из выпадающего меню выберем «Товары (накладная, УПД)». Заполним документ данными продажи, проведём его, а затем нажмём на значок .

.

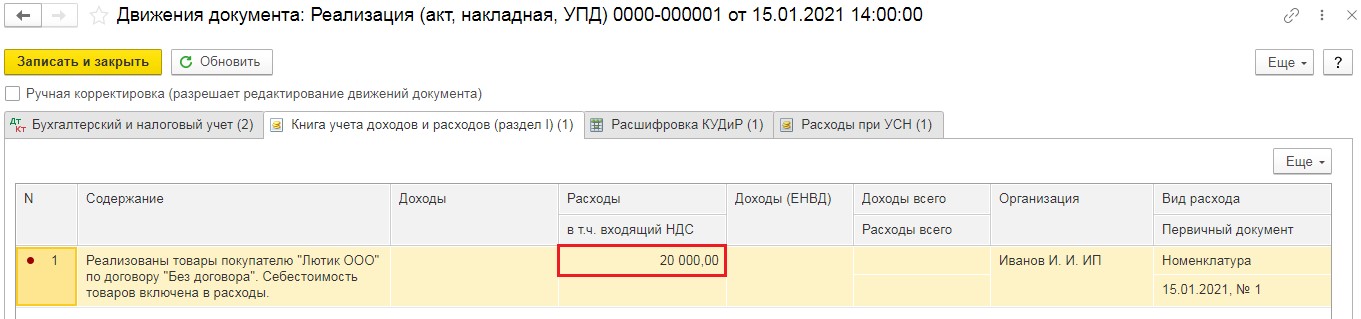

В открывшемся окне, отображающем результат проведения документа, перейдём на вкладку «Книга учёта доходов и расходов (раздел I) (1)» и удостоверимся, что себестоимость товара отразилась в расходах по УСН.

Учёт материалов при переходе с ЕНВД на УСН

Примерно такая же ситуация у нас и с материалами.

До 2020 года, исходя из подпунктов 2.1 и 2.2 статьи 346.25 Налогового кодекса, а также письма Минфина от 03.07.2015г. № 03-11-06/2/38727, материалы, приобретённые в период применения ЕНВД, нельзя было учесть в расходах при их списании в период применения УСН.

Но в связи с прекращением действия вменёнки государственная дума сжалилась над своими налогоплательщиками и выпустила Федеральный закон от 23.11.2020г. №373-ФЗ, в котором разрешила учесть в расходах по УСН стоимость сырья и материалов, купленных и оплаченных в период применения ЕНВД, а списанных уже на УСН. Такие затраты будут учитываться по мере передачи сырья в производство.

Алгоритм действий в программе очень схож с уже описанным для учёта товаров: сначала мы покупаем материалы на ЕНВД и оплачиваем их, затем делаем перенос остатков материалов в налоговом учёте и уже при применении УСН (доходы минус расходы) передаём их в производство при помощи документа «Требование-накладная».

Для оприходования материалов воспользуемся документом «Поступление товаров (накладная, УПД)».

На основании документа покупки произведём оплату поставщику за поставленные нам материалы.

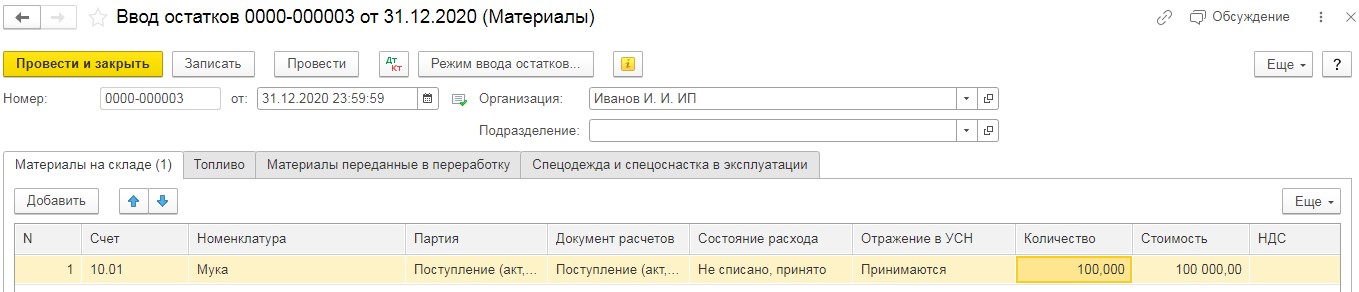

Затем по окончании года совершим передачу товаров с ЕНВД на УСН. Для того, чтобы не останавливаться на документе «Операции, введённые вручную» ещё раз, будем считать, что способ оценки товаров не изменился в связи с переходом. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков» и введём остатки по 10 счёту.

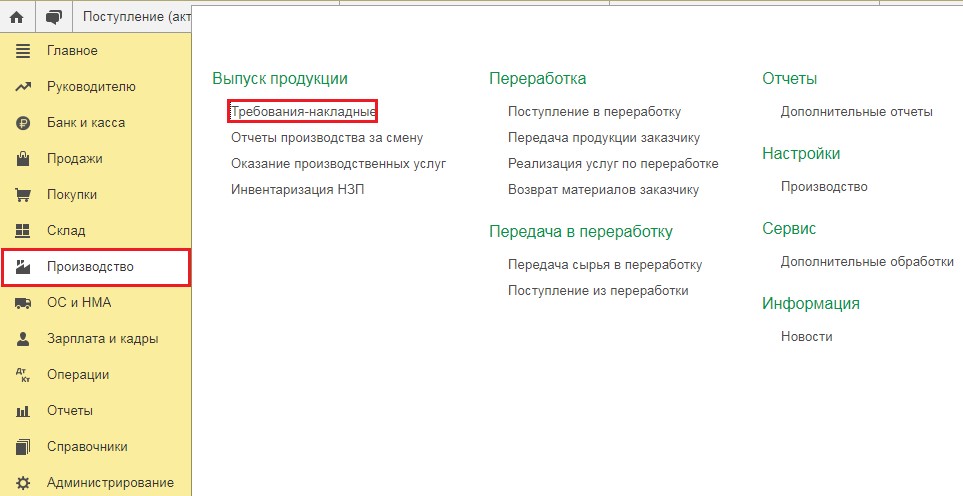

И последний этап – это передача материалов в производство при помощи документа «Требование-накладная» в разделе «Производство».

После проведения документа в проводках вы увидите, что себестоимость материалов была отражена на вкладке «Расходы при УСН».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день, Елена, конечно! Для корректного расчета УСН вам и нужно ввести ввод остатков.

Сейчас в КУДиР попадет в расходы сумма по товарам меньше, чем должна была.